Špatná makro čísla (Týden 15)

Hlavní makroekonomické zprávy týdne byly podle očekávání negativní, a to mnohem více, než se původně očekávalo. Týkaly se pak zejména donedávna výkladní skříně americké ekonomiky – trhu práce.

Míra nezaměstnanosti ve Spojených státech na konci března

prudce vystřelila z původních třech a půl procenta až na aktuální hodnotu

4,4 %. Zároveň také pokračuje příliv nových žádostí o podporu

v nezaměstnanosti. Na konci února registrovali v USA necelých tři sta

tisíc nových žádostí. Předminulý týden toto číslo vystřelilo o více jak tři

miliony a údaj z minulého týdne je ještě mnohem drtivější. O podporu nově

požádalo více jak šest a půl milionu Američanů.

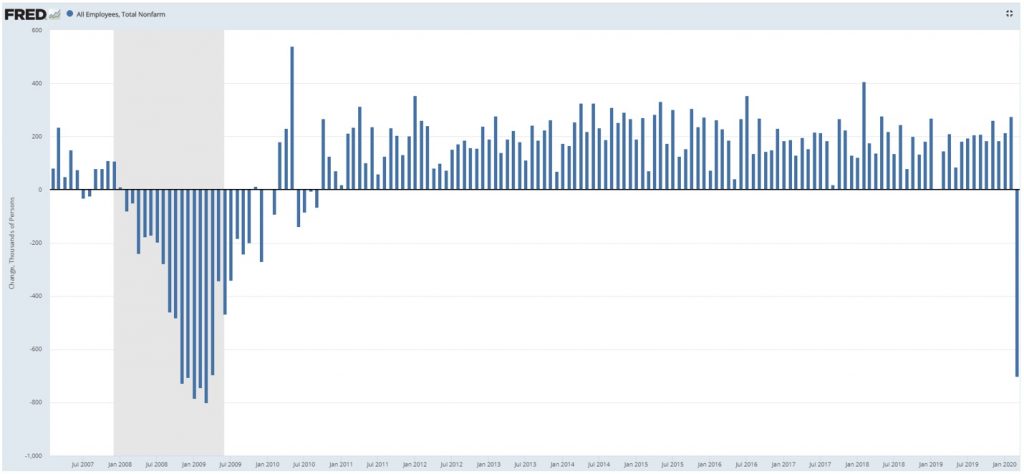

Další šok připravil analytikům a jejich odhadům počet nových

pracovních míst mimo zemědělství. Ten se oproti odhadované ztrátě sto tisíc

míst propadl za měsíc více než sedmkrát více a ohlášená ztráta je zcela

srovnatelná s krizovým rokem 2008. Není divu, že se to v průběhu

minulého týdne jenom hemžilo projevy politiků a centrálních bankéřů, kteří

trhům slibovali možné i nemožné a citelně tak mírnili dopad výše uvedených

negativních čísel. Třeba prezident Trump nevystoupil za celý minulý týden pouze

jednou a to v pátek. Výpadek si ovšem nahradil svojí sobotní řečí.

Na poli přímého boje s virem jsme se prozatím žádného

vítězství nedočkali. Vlna nakažených čínským koronavirem celosvětově nadále

exponenciálně roste, když „viníky“ jsou zejména právě Spojené státy americké,

kde se počet nakažených vyšplhal k půl druhého milionu občanů. V Evropě

opravdu mírné náznaky zlepšení v Itálii a Španělsku nejspíše přebije

prudký růst počtu nakažených ve Francii.

Sentiment na trzích je aktuálně nerozhodný.

Z poměrových grafů je zřejmé, že investoři vyčkávají věcí budoucích a

nechtějí se nadměrně angažovat ani na jednu stranu.

Prudký relativní propad dravých růstových akcií oproti

akciím s nízkou volatilitou, kterého jsme byly světy od počátku roku, se

sice zastavil, ale v minulém týdnu již trh nenavázal na krátkou, byť

prudkou růstovou epizodu a pohybuje se víceméně do strany. Stejný obrázek

poskytují i další tradiční páry. Investiční svět aktuálně čeká na lepší čísla

ohledně šíření nemoci, ale pravděpodobně také na začátek výsledkové sezóny,

v níž budou firmy reportovat svoje hospodaření v úvodním kvartálu

roku. Samotná čísla možná nebudou až tak zajímavá (přece jenom dvě třetiny a

možná trochu více kvartálu se odehrálo v „normálním“ prostředí). Na co

investoři čekají nejvíce jsou firemní výhledy na další čtvrtletí. Důležité bude

také to, co se reálně stane „potom“.

Tedy ve chvíli, kdy začněme s virem vyhrávat a pozornost se

soustředí na „válečné“ dopady na jednotlivé ekonomiky a jejich pracovní sílu.

Z mého pohledu existují pro dlouhodobé investory na trhu příležitosti již nyní a postupně přecházejí z akcií jednotlivých společností do celých sektorů. Samotné indexy však ještě vyloženě levné zřejmě nejsou.

Václav Pech, člen investičního výboru Broker Trustu